Investování: jak začít, co vědět a čemu se vyvarovat?

Investování není jen pro bohaté nebo finanční odborníky. Dnes už může nechat své peníze vydělávat bez nadsázky úplně kdokoliv, ať už je jeho motivací zabezpečení rodiny, finanční nezávislost nebo jen ochrana financí před inflací.

Proč se ale vůbec zabýváme myšlenkou na nějaké investování? Nestačí si šetřit peníze na svém spořicím účtu? Říkáte si: „Mám jen pár stovek měsíčně navíc, stojí za to vůbec začínat?“

Investovat i s pár stokorunami měsíčně rozhodně stačí. A proč si je neschovávat pod polštář ani na svůj spořicí účet? Oproti spořicím účtům, na kterých úrokové sazby stále klesají, je očekávaný výnos na investicích vyšší – o kolik, to už záleží na strategii investování. Pojďme se podívat na detaily!

- V čem mít jasno před začátkem investování?

- Proč je důležité začít co nejdříve?

- Přístupy k investování a rozdíly mezi nimi

- Jaké jsou časté chyby při investování?

V čem mít jasno před začátkem investování?

Na začátek se vás zeptám:

1) Čeho chcete investováním dosáhnout?

2) Jak dlouho budete chtít peníze zhodnocovat? Kdy je budete potřebovat?

3) Jak jste schopen (schopna) snášet riziko a výkyvy na trzích?

Tyto 3 základní otázky byste si měli promyslet, než usednete k vyplnění investičního dotazníku. Ten vás vyzpovídá podrobně a dostanete jej k dispozici po schůzce

Otázky hodně pomohou v rozhodnutí, jaký produkt pro investování pro vás bude nejlepší. Můžete mít např. vyšší toleranci k riziku, ale pokud víte, že svoje peníze budete potřebovat za 3 roky, nedává vůbec smysl investovat do akcií. Mohli byste totiž zrovna vychytat pokles trhu a vybírat se ztrátou, a to rozhodně nechci ani já, ani vy.

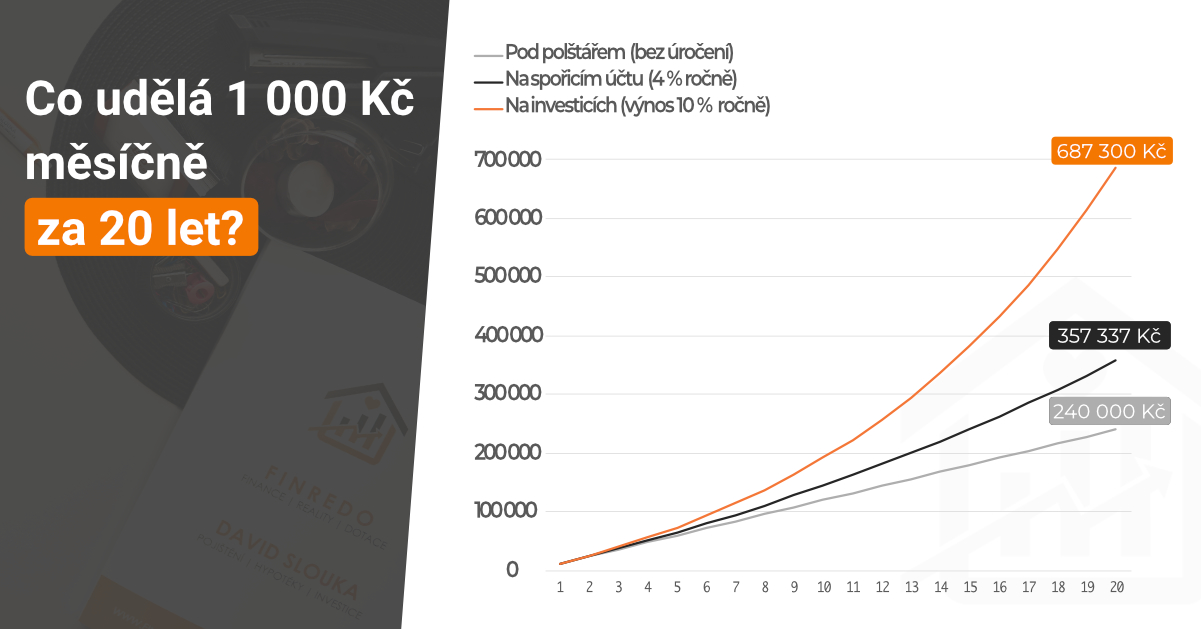

Proč je důležité začít co nejdříve?

Protože čím dřív začnete, tím víc času mají vaše peníze na zhodnocování, a to díky složenému úročení. Co to znamená?

Představte si, že investujete 1000 Kč měsíčně s průměrným ročním výnosem 10 %.

1) V prvním roce vložíte 12 000 Kč, úrok, který získáte, je 1 200 Kč. Vaše investice má nyní celkem hodnotu 13 200 Kč.

2) V druhém roce vyděláváte úroky nejen na nově vložených 12 000 Kč, ale taky z těch původních 13 200 Kč. To znamená, že vyděláte 10 % z 25 200 Kč, což je 2 520 Kč. Vaše investice má nyní hodnotu 27 720 Kč.

3) V dalším roce budete mít celkem 39 720 Kč.

A tak dále a tak dále.

Přístupy k investování

Obecně se dají definovat 3 strategie, které investoři při zhodnocování úspor volí. Každá má svoje specifika, výhody, a každá se hodí pro různé typy lidí. Jaké to jsou?

Konzervativní

Hlavní výhodou je stabilita. Přináší nižší zhodnocení (cca 1–2 % ročně nad inflaci) při menším kolísání hodnoty investice. Využívají se například termínované vklady či dluhopisové fondy. Tento přístup se hodí pro peníze, které budeme potřebovat v horizontu od 3 let dál.

Vyvážený

Už dle názvu je zřejmé, že jde o vybalancovanou strategii, kdy je část peněz vložena do stabilnějších prostředků, jako jsou dluhopisy, a část do dynamičtějších aktiv, jako jsou akcie. Je možné, že hodnota bude průběžně o něco více kolísat, ale odměnou je potenciálně vyšší výnos (2–4 % ročně nad inflací). Doba investice je minimálně 5 let.

Dynamický

Často ideální varianta pro ty, kteří mohou investicím dopřát více času. Třeba i osm, deset a více let. Většina peněz je vložena například do akcií, jejichž hodnota může v průběhu let více kolísat, ale průměrné zhodnocení dosáhne klidně i více jak 5 procent nad inflací ročně.

Jaká je ta nejvhodnější strategie pro vás, to zjistíme z vašeho vyplněného investičního dotazníku. V průběhu let se mohou vaše strategie měnit, nebo se mohou i překrývat. Vše záleží na vaší aktuální situaci.

Jaké jsou časté chyby při investování?

Pod vidinou velkého zisku může být člověk stržen na nesprávnou cestu, neuvědomí si rizika, a pak mu zbydou jen oči pro pláč. Jaké jsou nejčastější chyby začínajících investorů?

Investování bez plánu:

Investovat bez plánu je jako jít na cestu bez mapy. Mnoho lidí začíná investovat, aniž by měli stanovené finanční cíle nebo přemýšleli o tom, jaké riziko jsou ochotni podstoupit. Výsledkem je, že mohou investovat do aktiv, která nejsou v souladu s jejich cíli, a snadno podlehnou panice při výkyvech trhu. Je důležité mít jasně definované cíle (např. spoření na důchod, financování vzdělání dětí) a vědět, jak dlouho plánujete investici držet.

Podceňování rizika:

Lidé často vidí velké výnosy některých investic a vrhají se do nich, aniž by si uvědomili spojené riziko. Například investice do akcií mohou přinášet vysoké výnosy, ale také značné kolísání hodnoty. Bez pečlivého zvážení svého rizikového profilu může být investování stresující, zvláště při velkých poklesech trhu. Je důležité vyvážit svůj investiční mix tak, aby odpovídal vaší schopnosti a ochotě snášet riziko.

Nedostatečná diverzifikace:

Investoři, kteří investují všechno do jednoho typu aktiva (např. jen do akcií jedné firmy), vystavují své portfolio velkému riziku. Pokud daná investice selže, mohou přijít o značnou část kapitálu. Diverzifikace – rozložení investic mezi různé třídy aktiv (akcie, dluhopisy, nemovitosti atd.) a sektory – snižuje toto riziko a poskytuje ochranu před kolísáním jednotlivých aktiv. Dobře diverzifikované portfolio umožňuje těžit z růstu různých aktiv a zároveň snižovat riziko velkých ztrát.

Nezohlednění poplatků a nákladů:

Poplatky spojené s investováním mohou výrazně snížit celkový výnos, zvláště u dlouhodobých investic. Někteří začátečníci podceňují náklady, jako jsou transakční poplatky, správcovské poplatky u fondů nebo daně z kapitálových zisků. Je důležité si vybrat investiční nástroje s nízkými poplatky a zaměřit se na efektivní daňové strategie, aby byly náklady na investice co nejnižší.

Přílišná reakce na krátkodobé výkyvy trhu:

Mnoho začínajících investorů se nechává unést krátkodobými výkyvy trhu. Pokud trh klesne, mohou zpanikařit a prodat, i když by měli zůstat klidní a držet dlouhodobou strategii. Naopak, když trh stoupne, někteří investoři začnou více nakupovat, aniž by vzali v úvahu, zda je investice stále atraktivní. Investování je maraton, ne sprint – krátkodobé výkyvy by neměly ovlivňovat dlouhodobý plán.

… Tohle je pouze výčet těch nejčastějších pochybení. Rozhodně toho jde pokazit mnohem víc!